发布日期:2024-06-03 04:11 点击次数:117

文 / 一灯

私有化七年之后,百丽国际终于有望再登港交所。

3月1日,百丽时尚集团(以下简称“百丽时尚”)正式向港交所递交招股说明书。作为在国内市场份额连续十几年排名第一的时尚鞋履集团,百丽备受资本市场瞩目,主要还是源于七年前那场著名的二级市场收购案。

2017年,高瓴与鼎晖联手百丽管理层以531.35亿港元的总价将发展陷入停滞状态的百丽时尚私有化。私有化后,高瓴持股57.6%,鼎晖持股11.9%,高瓴一跃成为这家老牌时尚鞋履集团的控股股东。

大手笔私有化,知名PE操盘,百丽时尚的退市之路,充满了传奇色彩,也让世人更加好奇,经过高瓴之手打造的百丽,终究会蜕变成什么模样,又将交出一份怎样的资本市场成绩单?如今百丽时尚赴港上市,市场不仅要检验这家鞋履集团的成色,还要检验高瓴这家顶级PE的投资操盘能力。

01 “鞋王”的落寞

1981年,鞋履品牌Belle(百丽)于香港创立,并于次年登陆内地市场。经过二十多年的发展,2007年,百丽成为国内首屈一指的鞋履品牌,并于同年在港交所上市。

上市后的百丽,通过资本市场融资,又大手笔收购了millies、Mirabell、SKAP等一系列品牌,并且还加大了在终端零售门店的布局。数据显示,2007年至2011年,百丽在内地的门店数量由3828家扩张至14950家,平均每年新增门店2200家。

彼时的百丽,风光无限。最巅峰时,线下直营门店超过2万家。随着百丽门店的快速扩张,其营收也一路水涨船高。2007年至2015年,百丽的营收从117亿元上涨至400亿元。CEO盛百椒更是直言:“凡是女人经过的地方,都要有百丽。”

然而,好景不长的戏码在百丽身上上演。一场轰轰烈烈的渠道变革席卷中国零售行业,电商行业的崛起,打破了百丽拥有众多线下门店的渠道终端优势,更让这些线下门店成为压在百丽身上的沉重负担。

所谓船大难掉头。百丽也曾有过积极拥抱电商的想法与尝试,但却都无疾而终。2008年,百丽便在淘宝网开出自己的直营网店。2011年,百丽又开设自己的垂直电商平台优购网。但这些尝试并未取得百丽想要的效果,网店客流量较差,百丽在电商领域始终不得其法。

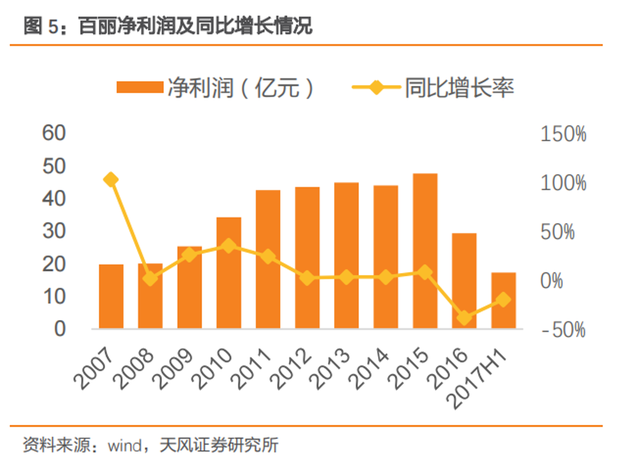

从传统零售到电商,百丽的渠道转型异常艰难,其业绩也每况愈下。2016财年,百丽净利润同比下滑38.4%,这是百丽自2007年首次上市以来第一次出现净利润下滑。

百丽的市值也随着业绩下滑而不断缩水。初始上市时,百丽发行价为6.20港元/股,总市值达到510亿港元。鼎盛时期,其市值一度达到1500亿港元,而2017年被私有化时,公司的市值却仅剩下不到450亿港元。

退市之时,65岁高龄的CEO盛百椒也坦然表露出在公司业务转型上的有心无力:“自己不会开电脑,连微信都没有,对市场变化没做出很好的预判,没找到转型路径,主要责任在我。”

02 “白衣骑士”大改造

就在百丽的业务发展陷入僵局时,顶级PE高瓴携手一众财团成为了百丽的“白衣骑士”。

彼时的百丽,早就被打上“品牌老化”、“渠道转型困难”的标签,市场并不看好这一标的,而高瓴的张磊,却如获至宝。

在他眼中,高瓴私有化百丽原因有三:其一,百丽交易价格便宜;其二,运动鞋服销售业务的资产质量优质,但受到女鞋业务拖累,整体市值偏低,分拆上市后可获得更高市值;其三,通过数字化变革提升资产的价值。

张磊曾感叹道:“我从未见过一家失败的企业像百丽一样,账上躺着几十亿的现金流。”而百丽在线下渠道方面具有的优势也被他所认可,他认为线下渠道体验永远不会被线上渠道取代。

接手百丽后,高瓴确实对这家鞋履集团进行了大刀阔斧的改革。首先,便将百丽旗下运动品牌代理业务与传统的鞋履销售业务进行分割,百丽国际被拆分为滔搏运动与百丽时尚。

坐拥8300多家运动用品直营店铺,并代理耐克、阿迪、彪马、匡威等知名运动品牌的滔搏运动,2018年时,滔搏运动在这一领域的市场份额便达到全国第一,也是高瓴较为看好的百丽旗下优势业务。

经高瓴之手,滔搏进行了一系列品牌更新,为迎合年轻群体积极参与电竞领域。此外,高瓴还将数字化运营带入滔搏,为滔搏带来了一套会员运营体系。经过两年改造,滔搏于2019年在港交所成功上市,市值最高时一度超800亿港元。

相比之下,百丽时尚的改造则要复杂耗时得多。除了升级品牌,大规模缩减门店数量外,高瓴对百丽时尚进行了更加大刀阔斧的数字化改革,即高瓴所谓的“科技赋能”。

在高瓴的操盘下,DTC模式被应用于百丽时尚的销售端,之前尝试未果的线上渠道转型也逐渐有了起色。2017财年至2023财年,百丽的线上营收占比从7%上升至28.3%。

供应链端也进行了科技赋能,高瓴将ZARA、SHEIN等快时尚品牌中常用的小单快返模式引入百丽时尚的供应链中,小批量订单市场试水,成功后再大批量生产,不断通过反馈完善。

从业绩来看,百丽经过若干年的“换血”,目前已经有回暖趋势。招股书显示,截至2023年前三季度,百丽的营收为161.12亿元,较上年同期增加12.8%;净利润达到21亿元,同比大增92.7%,净利率由7.48%同比增至12.77%,创下近三年来最好业绩纪录。

03 最大收购案划算吗?

高瓴当年私有化百丽有多轰动,如今百丽冲击IPO,市场对高瓴的期待就有多高。这次收购规模之巨大,导致张磊也遭受不少来自LP的质疑声。面对质疑声,张磊曾夸下海口,提出这场国内有史以来最大并购案将带来“三倍回报”。

不过,从现实情况来看,“三倍回报”似乎像可望而不可即的梦。

“需要承认的一点是,高瓴在这场大型收购案中,发挥了自身在资本运作和企业赋能方面的能力。尤其是将滔搏从百丽国际中分拆上市,让高瓴收回了本金。这一操作在国际PE并购案中并不少见。不过高瓴在百丽鞋履业务上的操盘,还是有不确定性。”一位二级市场分析人士对节点财经表示。

在私有化百丽国际时,整个过程共计耗费资金531亿港元。其中,债务融资280亿港元,股权投资173亿港元。股权投资中,高瓴、鼎晖以及百丽管理团队分别投资142.8亿港元、30.31亿港元和78.21亿港元。

百丽时尚招股书显示,百丽国际私有化所需的453亿港元资金,即高瓴和鼎晖的股权投资及债务融资,已全部偿还。

上述资金偿还,主要靠滔搏和百丽时尚的分红承担。上市后,滔搏累计分红达到151亿港元,百丽时尚自2020财年至今分红累计则达到172亿元人民币。加上滔搏上市后,高瓴还进行了一部分股权转让及减持。

“高瓴凭借手中剩下的滔搏股份,以及待上市的百丽时尚股份,当初收购百丽确实做到了稳赚不赔。但是能否获得‘三倍收益’还是要看百丽时尚上市后的募资情况与市值情况。如果以港股当下的流动性来看,要实现有一定难度。但今年有美联储降息预期,港股流动性有望提高,对高瓴的收益也会增强。”上述资本市场分析人士认为。

值得一提的是,过去三年,百丽时尚曾两次递表申请IPO,最终却不了了之。这当中或许有时机因素,也或许有百丽时尚自身实力因素。无论如何,私有化七年后,高瓴是时候应该交出一份答卷了。

一向自信、优雅的大学者、美财长耶伦居然会情绪失控,显然大智慧配资大智慧配资,耶伦有点慌了,她在慌什么呢? 从发布的数据上看,美国经济一直强劲增长,就业状况非常好,通胀也控制在3.5%左右,AI技术也是独步全球,道指、纳指迭创新高,应该是无忧无郁才对呀! 2023年6月15日,孩子们在美国休斯敦市一处喷水公园玩耍消暑。新华社发(陈晨摄) 杭州,一座充满活力与创新的城市,不仅是互联网巨头阿里巴巴的诞生地,在医疗领域,也因开放、领先的政策,而成为医疗创业的热土,诞生了众多颇具影响力的品牌医疗机构,它...

一向自信、优雅的大学者、美财长耶伦居然会情绪失控,显然大智慧配资大智慧配资,耶伦有点慌了,她在慌什么呢? 从发布的数据上看,美国经济一直强劲增长,就业状况非常好,通胀也控制在3.5%左右,AI技术也是...

老朋友们,你们知道吗?咱们身边有个传奇人物,他就是香港的商业巨擘——李嘉诚。这位慈眉善目的大佬,可不是一般的会赚钱,简直就是抓住风口的高手,让人不得不佩服!今天,咱们就来聊聊他的发家史,看看他是如何一...

中新经纬5月24日电据商务部网站24日消息,2024年1-4月,全国新设立外商投资企业16805家,同比增长19.2%;实际使用外资金额3602亿元人民币,同比下降27.9%。 从行业看,制造业实际使...

编者按:近期,猪价,猪肉价连涨,让养猪业逐渐实现扭亏为盈。养殖户应高彩烈的表示,要是猪价高一点,饲料价再低一点,就能多赚一点了。可如今,种植玉米的农民却开心不起来,因为近些天的玉米价格震荡下行,900...